新手投资人常会疑惑 ETF 的买卖方式。实际上一级市场负责大额申购与赎回,主要由机构投资人参与;二级市场则是一般投资人交易 ETF 的股票市场。

本文将从基础概念说明ETF 一级市场与二级市场的差异,逐步解析交易机制与价格形成因素,协助读者快速掌握运作重点,并降低常见交易错误的风险。

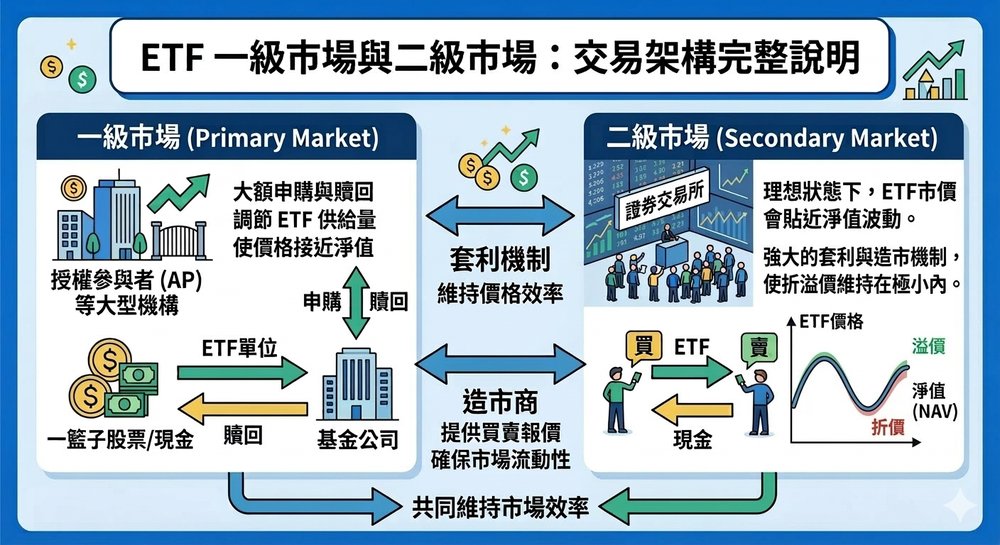

ETF 一级市场与二级市场是什么?ETF 交易架构完整说明

ETF 的交易分为一级市场与二级市场。两者分工不同,但共同维持价格效率与市场流动性。

一级市场(Primary Market):

主要由授权参与者(AP)等大型机构参与,负责 ETF 的申购与赎回。当市场需求增加时,机构可将一篮子股票或现金交给基金公司换取 ETF;若需求下降,则可将 ETF 赎回换回标的资产。

核心功能:调节 ETF 的供给量,使价格接近净值。

二级市场(Secondary Market):

一般投资人平时交易的证券交易所。交易方式与股票相同,投资人透过竞价撮合进行买卖。ETF 价格会随市场供需变动,因此可能出现折价或溢价。

两者的关系

当 ETF 价格偏离净值时,机构投资人会透过一级市场申赎与套利,将价格拉回合理区间。同时造市商提供买卖报价,确保市场具有足够流动性。

ETF 一级市场在做什么?申购与赎回机制解析

与股票不同,ETF 的一级市场并非为了帮公司筹钱,而是为了确保 「ETF 价格(市价)」 能紧贴 「标的资产价值(净值)」。此市场的主要参与者为授权参与者(AP,通常是大型券商或造市商)。

1. 申购与赎回机制 (Creation & Redemption)

这是 ETF 独有的「实物交换」机制,使 ETF 总发行量具备弹性:

- 申购(创造): AP 在二级市场买进一篮子成分股,交给基金公司以换取等值的大额 ETF 单位(如 500 张为一组)。

- 赎回: AP 将大额 ETF 单位交还给基金公司,换回一篮子成分股或等值现金。

2. 折溢价套利:价格平衡的推手

当 ETF 在二级市场(交易所)的价格与实际净值出现偏差时,AP 会透过一级市场进行套利,进而抹平价差:

- 出现折价(市价 < 净值): AP 在二级市场以低价买入 ETF → 到一级市场向基金公司赎回,换成成分股 → 在市场卖出成分股获利。

结果:市场上的 ETF 供给减少,促使价格回升至净值。

- 出现溢价(市价 > 净值): AP 在二级市场买入成分股 → 到一级市场申购成 ETF → 在二级市场以高价卖出 ETF 获利。

结果:市场上的 ETF 供给增加,促使价格拉回至净值。

ETF 二级市场是什么?投资人实际买卖的市场

当股票或 ETF 完成一级市场的发行程序并正式挂牌(上市或上柜)后,便进入了二级市场(Secondary Market),也就是我们一般投资人最常接触的「证券交易所」。

1. 交易核心:投资人之间的产权转让

在二级市场中,买卖双方皆为投资人。

- 资金流向: 买方的资金流向卖方,发行公司(股票)或基金公司(ETF)不再参与交易,也不会从中获得资金。

- 价格形成: 股价与 ETF 的「市价」完全由市场的供需关系决定。当市场看好、买气旺盛时,价格便可能会推升。

2. 交易管道与便利性

台湾投资人主要透过以下两个平台进行交易:

- 台湾证券交易所(集中市场)

- 证券柜台买卖中心(OTC / 店头市场)

3. ETF 在二级市场的特殊性:市价与净值

虽然 ETF 在二级市场的交易模式与股票无异,但投资人需额外关注「折溢价」现象:

- 市价(Market Price): 投资人在 App 上即时撮合出的交易价格。

- 净值(NAV): 该 ETF 背后成分股的实际价值。

- 关键提醒: 若二级市场买气过热,导致市价远高于净值(溢价),投资人可能面临买贵的风险。此时,便需仰赖一级市场的「套利机制」来引导价格回归。

ETF 申购赎回机制如何影响价格?套利与价格回归原理

ETF 的市场价格与其资产净值在大多数情况下会非常接近。这是因为当两者出现明显偏离时,就会引发机构投资人的套利行为,从而推动市场价格回归其合理价值。

ETF 价格与净值的差异

- 市场价格:ETF 在二级市场 (如:证券交易所) 上的即时成交价格,受供需关系影响。

- 资产净值 (NAV):ETF 拥有的所有标的资产的价值总和扣除负债,再除以总发行股数所得。

情境一:市场价格高于净值 (溢价)

当 ETF 的市场报价显著高于其资产净值时,就称为「溢价」。此时,机构法人 (如:参与券商、造市商) 将会发现套利机会。

套利流程范例 (对应图片左侧):

- 情境设定:市场价格 50 元,净值 45 元 (存在溢价 5 元)。

- 卖出 ETF (短仓):机构法人以市场价格 50 元卖出 ETF。

- 买进成分股:同时在二级市场上,以总价约 45 元买进 ETF 的所有持股组合 (成分股)。

- 实物申购:将买进的持股组合提交给 ETF 管理机构,以「实物申购」的方式取得同等价值的 ETF (净值为 45 元)。

- 回补 ETF (平仓):用申购回来的 ETF,在二级市场上回补先前卖出的 ETF (市场价格 50 元),实现套利。

- 净赚 5 元:完成此程序后,机构法人在扣除相关交易成本后,约可获得 5 元的利润 (50 元 – 45 元)。

价格回归原理: 上述「卖出 ETF」和「买进成分股」的行为,会增加 ETF 的卖压并提升成分股的买盘。这会同时推低 ETF 的市场价格并推升成分股的价格 (进而提高净值),促使 ETF 价格与净值之间的差距缩小,直到价差消失。

情境二:市场价格低于净值 (折价)

当 ETF 的市场报价显著低于其资产净值时,就称为「折价」。此时,机构法人也将进行套利操作。

套利流程范例 (对应右侧):

- 情境设定:市场价格 45 元,净值 50 元 (存在折价 5 元)。

- 买进 ETF:机构法人以市场价格 45 元买进 ETF。

- 卖出成分股 (短仓):在二级市场上卖出 (放空) ETF 的持股组合,总价约 50 元。

- 实物买回 (赎回):将买进的 ETF 提交给 ETF 管理机构,以「实物买回 (赎回)」的方式取得 ETF 的持股组合 (净值为 50 元)。

- 回补成分股 (平仓):用赎回 回来的持股组合,回补先前卖出的成分股 (放空操作),实现套利。

- 净赚 5 元:完成此程序后,机构法人约可获得 5 元的利润 (50 元 – 45 元)。

价格回归原理: 上述「买进 ETF」和「卖出成分股」的行为,会增加 ETF 的买盘并提升成分股的卖压。这会同时推升 ETF 的市场价格并推低成分股的价格 (进而降低净值),促使 ETF 价格与净值之间的差距缩小,直到价差消失。

资料来源:联邦银行

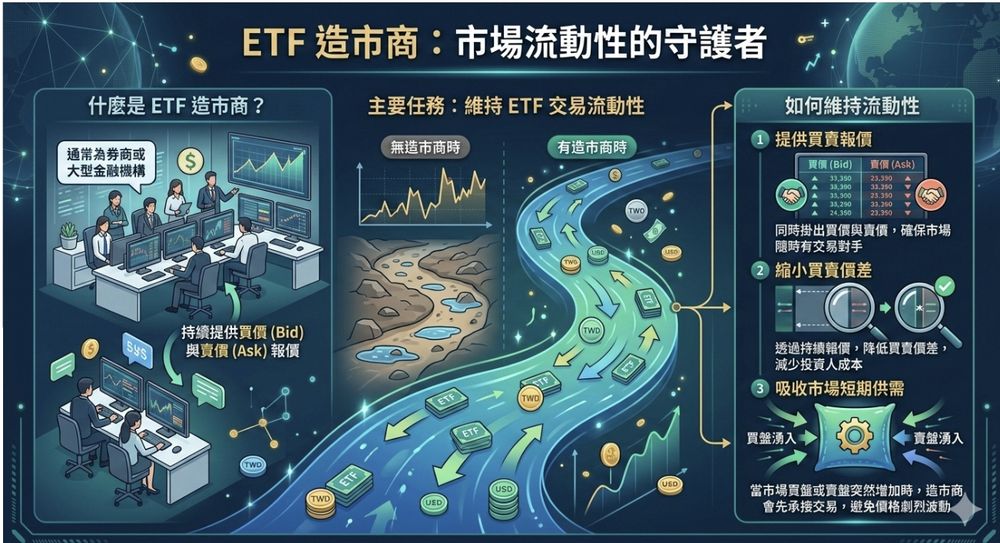

ETF 造市商是什么?如何维持 ETF 流动性

ETF 造市商(Market Maker)是指在市场上持续提供买价(Bid)与卖价(Ask)报价的机构,通常为券商或大型金融机构。其主要任务是维持 ETF 的交易流动性,让投资人能随时买卖 ETF,而不会出现无人交易或价格大幅跳动的情况。

如何维持流动性

- 提供买卖报价:造市商会同时挂出买价与卖价,确保市场上随时有交易对手。

- 缩小买卖价差:透过持续报价,降低买价与卖价之间的差距,让投资人交易成本更低。

- 吸收市场短期供需:当市场买盘或卖盘突然增加时,造市商会先承接交易,避免价格剧烈波动。

资料来源:台湾证券交易所

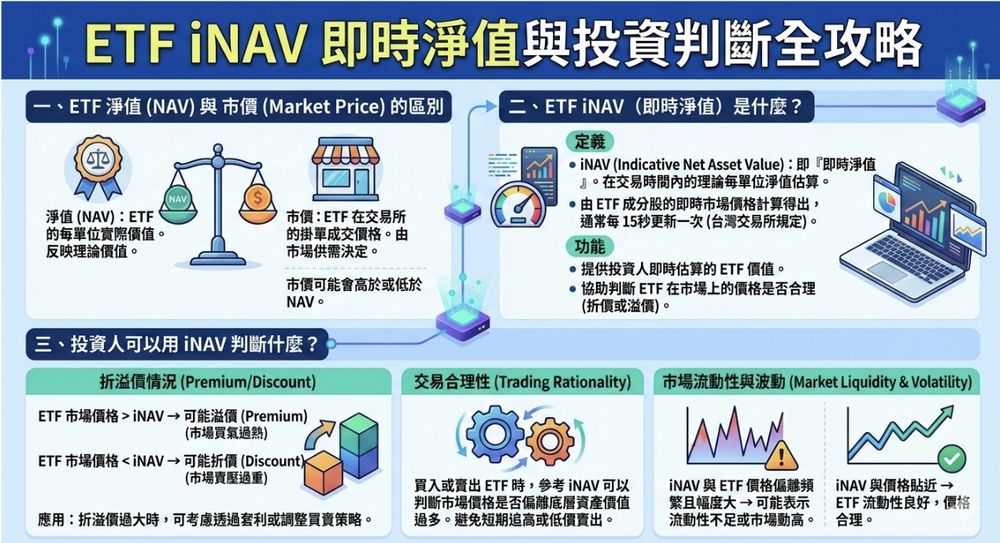

ETF iNAV 即时净值怎么看?投资人可以用来判断什么

ETF 净值(NAV)与市价差别

- 净值(NAV, Net Asset Value)

- ETF 的每单位实际价值。

- 反映 ETF 理论价值。

- 市价(Market Price)

- ETF 在交易所的挂单成交价格,由市场供需决定。

- 可能会高于或低于 NAV。

ETF iNAV(即时净值)是什么?

- 定义

- iNAV(Indicative Net Asset Value)即「即时净值」,是 ETF 在交易时间内的理论每单位净值估算。

- 由 ETF 成分股的即时市场价格计算得出,通常每 15 秒更新一次(台湾交易所规定)。

- 功能

- 提供投资人即时估算的 ETF 价值,反映底层资产的市价变动。

- 协助投资人判断 ETF 在市场上的价格是否合理(折价或溢价)。

投资人可以用 iNAV 判断什么?

折溢价情况

- ETF 市场价格 > iNAV → 可能溢价(市场买气过热)

- ETF 市场价格 < iNAV → 可能折价(市场卖压过重)

- 应用:折溢价过大时,可考虑透过套利或调整买卖策略。

交易合理性

- 买入或卖出 ETF 时,参考 iNAV 可以判断市场价格是否偏离底层资产价值过多,避免短期追高或低价卖出。

市场流动性与波动

- iNAV 与 ETF 价格偏离频繁且幅度大 → 可能表示流动性不足或市场波动高。

- iNAV 与价格贴近 → ETF 流动性良好,价格合理。

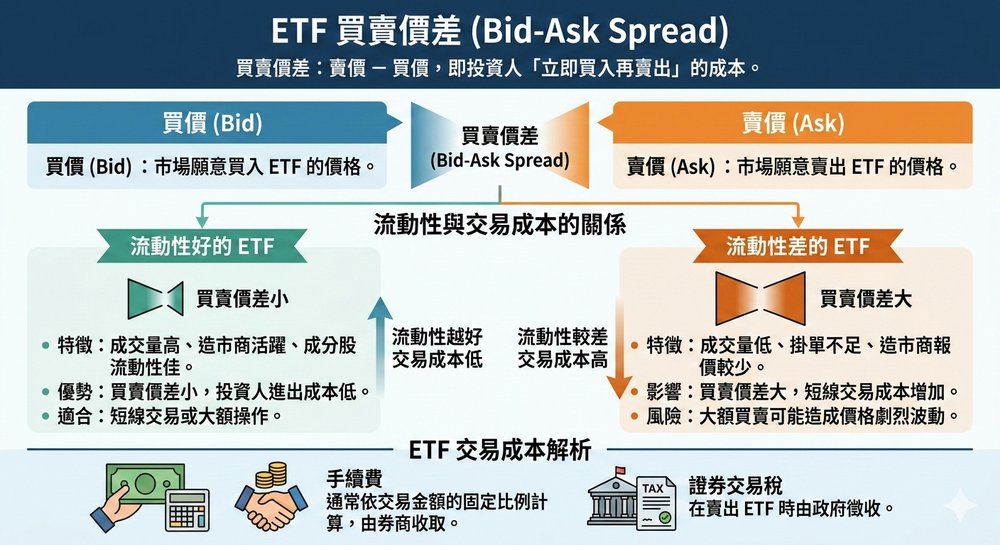

ETF 买卖价差是什么?流动性与交易成本解析

ETF 买卖价差(Bid-Ask Spread)是什么?

- 定义

- 买价(Bid):市场愿意买入 ETF 的价格。

- 卖价(Ask):市场愿意卖出 ETF 的价格。

- 买卖价差(Bid-Ask Spread):卖价 – 买价,可视为投资人「立即买入再卖出」时需承担的交易成本。

- 意义

- 买卖价差越小 → 流动性越好,交易成本低。

- 买卖价差越大 → 流动性较差,交易成本高。

流动性与交易成本的关系

流动性好的 ETF

- 特征:成交量高、造市商活跃、成分股流动性佳。

- 优势:买卖价差小,投资人进出成本低。

- 适合:短线交易或大额操作。

流动性差的 ETF

- 特征:成交量低、挂单不足、造市商报价较少。

- 影响:买卖价差大,短线交易成本增加。

- 风险:大额买卖可能造成价格剧烈波动。

ETF 交易成本解析

除了买卖价差外,投资 ETF 还需考量其他交易成本,包括手续费、证券交易税等。

- 手续费: 通常依交易金额的固定比例计算,由券商收取。

- 证券交易税: 在卖出 ETF 时由政府征收。

总结

ETF 的一级市场与二级市场相互配合,透过申购赎回机制、套利行为与造市制度,维持价格贴近净值并提供市场流动性。投资人只要关注 iNAV、折溢价与买卖价差,即可提升交易效率并优化投资策略。